-

信心比黄金更重要。这是在我们最近的工作交流和路演中体会最深的一点。我们在上周的报告中曾经指出,我们对当前的市场不应悲观。主因在于当前市场基本面仍然相对健康,下跌的原因还是在于疫情波动导致的市场心态转差。

本周,港口库存如期再次降库近350万吨,主要原因依旧在于台风影响港口到船与作业。

统计在统计周期内45港到港量大幅度减量后,上周四至本周三港口总到港仅1500万吨左右。疏港方面,本期日均疏港环比增加11.39万吨至298.55万吨,重新回到三季度以来疏港最高点。疏港的放量与我们上周的预期相符——前期疏港的增量相较钢厂铁水增量较慢,有回补需求。在当前钢厂铁水持续高位的背景下还有进一步提升空间。

我们对短期市场基本面维持偏乐观态度

首先,我们认为短期铁矿到港仍将维持低到港环境,主要原因是7-8月间巴西往中国发货量出现异常。不过需要注意的是,本周的低到港存在前期台风对到港的影响,下周可能出现一定程度的的反弹,但总的来说到港高度有限——我们预计大约在2100万吨的水平。

其次,钢厂盈利出现好转,提升其复产积极性,高炉铁水产量或仍有进一步上升空间;调研显示目前铁水上方仍有2-3万吨复产空间。从这个角度,我们认为疏港量在未来仍有进一步提升的空间——其中部分原因由于本周江内地区疏港受到台风影响大降,下周江内港口的疏港量预计反弹。从疏港的表现看,本周港口日均疏港量大幅攀升至298万吨;部分原因在于前期铁水快速复产后,疏港增速相对较慢,本周出现一定的回补。

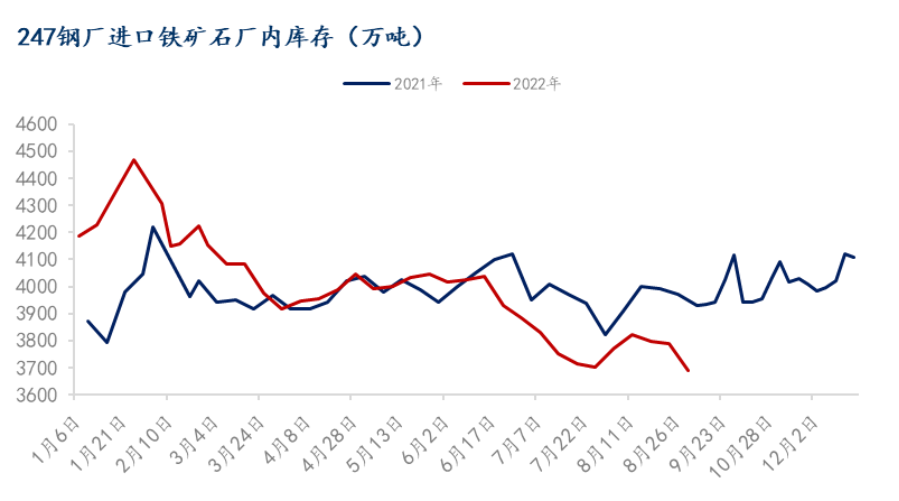

最后,钢厂库存仍旧偏低,247厂内库存仅3696万吨,同比下降6.06%;按照当前的日耗水平仅12.57天。在当前的时间节点,钢厂在未来的1-2周存在刚需补库的必要;且加上今年以来钢厂多从港口采购,这将对港口价格起到进一步支撑。

铁矿价格的另一个支撑在于近期的成材市场表现

周四公布的钢材库存产销数据总体相对健康,尤其螺纹的数据打消了市场对需求的悲观预期,以及潜在的低需求+低利润导致原料负反馈的逻辑。

本周螺纹表需增加23.4万吨至321.3万吨,5月以来的最好水平。产量环比上周增加13.8万吨,而在这样的背景下厂库和社库分别出现了3.6万吨和10.2万吨的降幅。

厂库在连续两周累库后本周在产量增加的背景下开始降库,预示下游的拿货心态可能继续好转。从社库的角度,当前的螺纹社库已经降到了480万吨的水平。一方面在低库存水平下可能会出现缺规格的状况——这会导致现货价格易涨难跌;另一方面,贸易库存偏低会导致如果需求出现持续好转,投机需求的快速回升。

(责任编辑:zgltw)